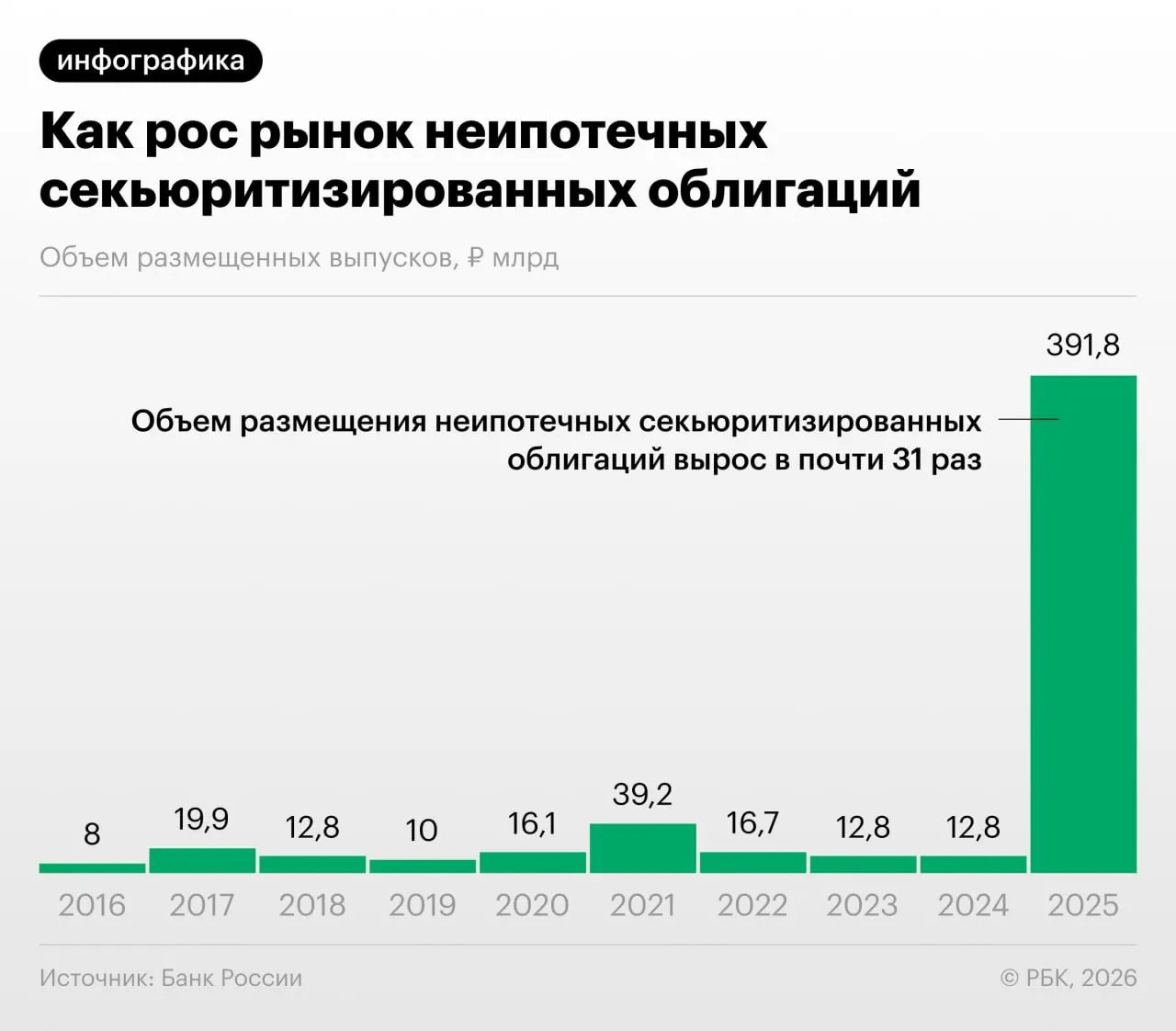

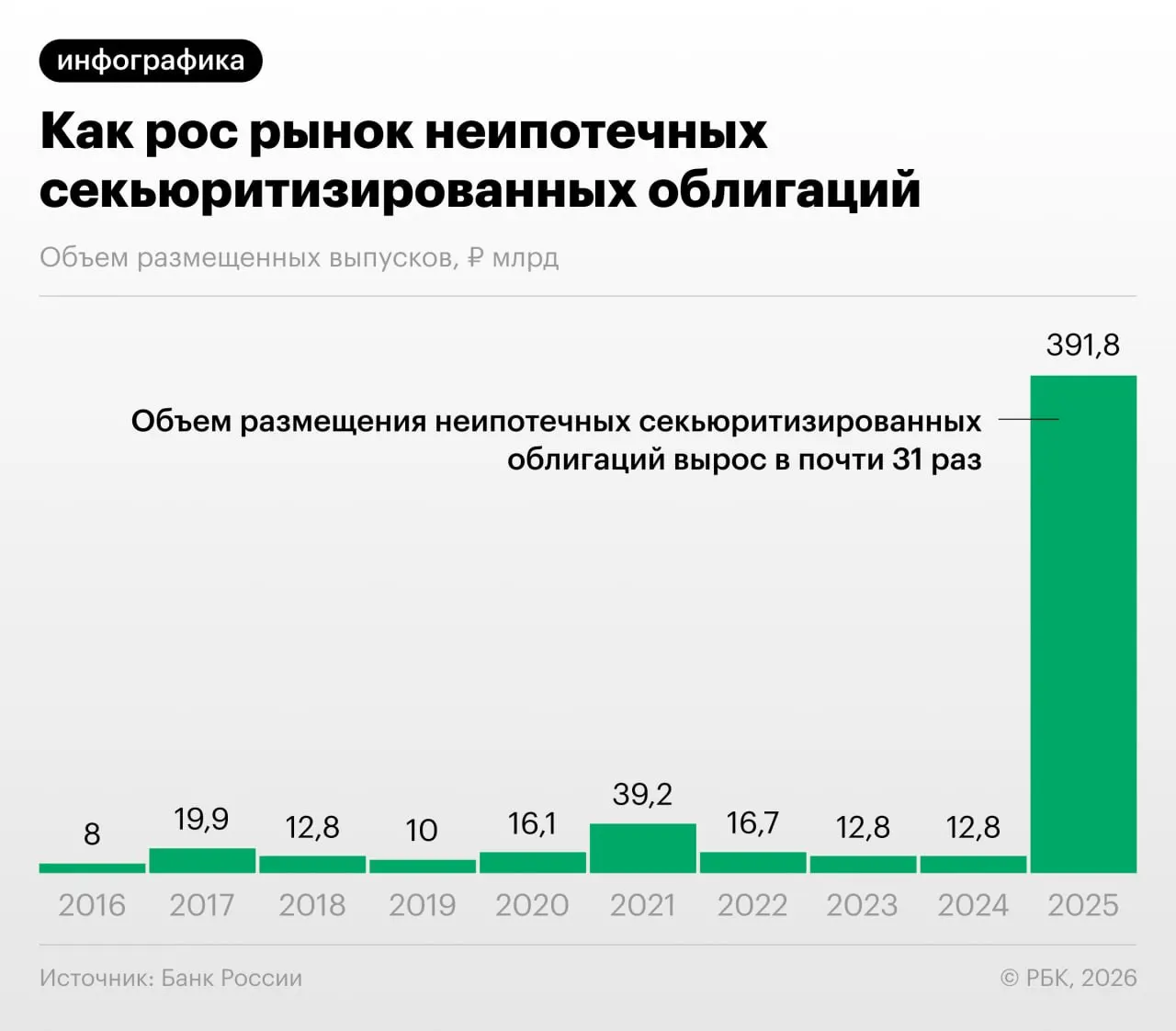

Рост секьюритизации потребкредитов — в чем суть?

В 2025–2026 годах российские банки значительно нарастили выпуск облигаций, обеспеченных потребительскими ссудами. Такая «переупаковка» позволяет банкам уменьшить регуляторную нагрузку на капитал и перераспределить кредитные портфели.

Зачем банки идут на это

Помимо оптимизации капитала, участники рынка нередко используют секьюритизацию для регуляторного арбитража: банки выкупают эмиссии друг у друга и обмениваются портфелями займов, что снижает формальную нагрузку на балансы.

«Напомню, что‑то похожее было в США в 2008 году: сначала появились обычные ипотечные бумаги, потом производные на них, и пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют» — управляющий директор инвестиционной компании.

Риски и вопросы прозрачности

Банк России в обзоре финансовой стабильности отмечает, что быстрый рост неипотечной секьюритизации повышает системные риски. Инвесторам может не хватать информации о составе портфелей и реальной кредитоспособности заемщиков, а практики внутреннего обмена выпусками усложняют оценку рисков.

Аналитики обращают внимание на необходимость усиления раскрытия данных и надзора, чтобы не допустить наращивания сложных структур с непрозрачной связью между активами и обязательствами.

Участники рынка и регулятор будут внимательно следить за развитием сегмента, чтобы оценить, приведёт ли он к повышению рисков для финансовой системы или останется инструментом управления капиталом.